Как оформлять расходы на личный автомобиль сотрудника, используемый в служебных целях?

Как оформлять расходы на личный автомобиль сотрудника, используемый в служебных целях?

Бывают ситуации, когда компания, не имеющая собственного автопарка, договаривается со своим сотрудником о том, что он выполняет рабочие поручения руководителя на своем собственном транспорте.

В большинстве случаев, при этом компания берет на себя полностью или частично ежемесячные расходы по содержанию этого автомобиля: бензин, страховку, ремонт при необходимости.

Все это оформляется честно и официально, но возникают определенные вопросы с тем, как по закону записывать эти расходы для налоговой службы, чтобы они вычитались из налога на прибыль и были полностью обоснованы.

Есть два способа оформления расходов на личный транспорт сотрудника: компенсация за использование автомобиля и договор аренды. Рассмотрим каждый из этих способов.

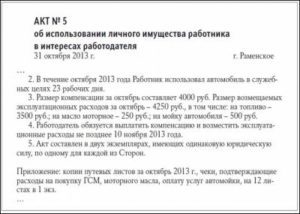

Компенсация за использования личного автомобиля сотрудника

Этот способ, с одной стороны, проще: компания оплачивает только реальные расходы на содержание автомобиля и только постфактум, когда сотрудник предоставляет чеки, подтверждающие все затраты. С другой стороны, с точки зрения законодательства и налоговой службы, расходы на ГСМ в этом случае не учитываются, и налог на прибыль для организации не уменьшается. Но если речь идет о кратковременном использовании автомобиля, проще прибегнуть к этому методу.

Договор аренды личного автомобиля сотрудника

Если работы, выполняемые на личном транспорте, становятся постоянными и регулярными, проще всего заключить договор аренды. Это уже полностью официальный способ, учитываемый налоговой: расходы на ГСМ включены в расходы при налогообложении прибыли, и компания может как включить их в ежемесячную арендную плату, так и оформлять отдельно, но налог для нее будет снижен.

Путевой лист для работ на личном автомобиле сотрудника

В обоих случаях – и при компенсации реальных расходов, и при договоре аренды, – рекомендуется оформлять путевой лист. Это основной первичный документ по учету работы автотранспорта, который используется для расчетов пробега автомобиля, затрат топлива и начисления заработной платы водителю.

Как его правильно составлять и вести учет описано здесь.

Для налоговой службы путевой лист является официальным подтверждением использования личного транспорта работника в служебных целях, а заодно и действующим обоснованием всех расходов на его содержание.

Важно: обязательного требования вести путевой лист в случае использования автомобиля сотрудника в законодательстве нет. Но его все равно лучше всего оформлять во избежание дополнительных вопросов со стороны проверяющих служб.

Кроме того, помимо путевых листов необходимо предоставлять документы, подтверждающие фактические расходы организации на топливо, техосмотр и ремонт арендованного автомобиля: чеки, акты работ, бланки ТО и т.д. Но путевой лист послужит дополнительной гарантией того, что все расходы будут учтены официально и, при правильном оформлении, снизят налоговую нагрузку на предприятие.